令和7年度固定資産税(償却資産)の申告について

2024年11月11日

土地・家屋以外で法人税法・所得税法に基づき減価償却資産として計上(固定資産台帳・減価償却明細書)しているものは、申告が必要です。

会社や個人で工場・商店等を経営されている人や、農業や不動産貸付業、サービス業等の事業を行っている人が、その事業のために用いる構築物(建物附属設備を含む)・機械・装置・車両・運搬具・工具・器具・備品などの資産を償却資産といいます。

償却資産については、土地・家屋のような不動産登記といった公示制度がないため、所有者は、毎年1月1日現在で所有する資産について申告する必要があります。

前年度申告した人については、申告書を12月中旬にお送りいたします。

なお、今回初めて申告をする方で申告書等が必要な方は、下記のPDFファイルをダウンロードしてご使用いただくか、税務住民部(税務班)へお問い合わせください。

償却資産を相続した方は、所有者(納税義務者)を訂正した上で、提出してください。

【申告が必要な人】

工場・商店・農業・不動産貸付業・サービス業等の事業を営んでおり、1月1日現在、勝央町内に償却資産を所有している人・法人。

【申告の対象となるもの】

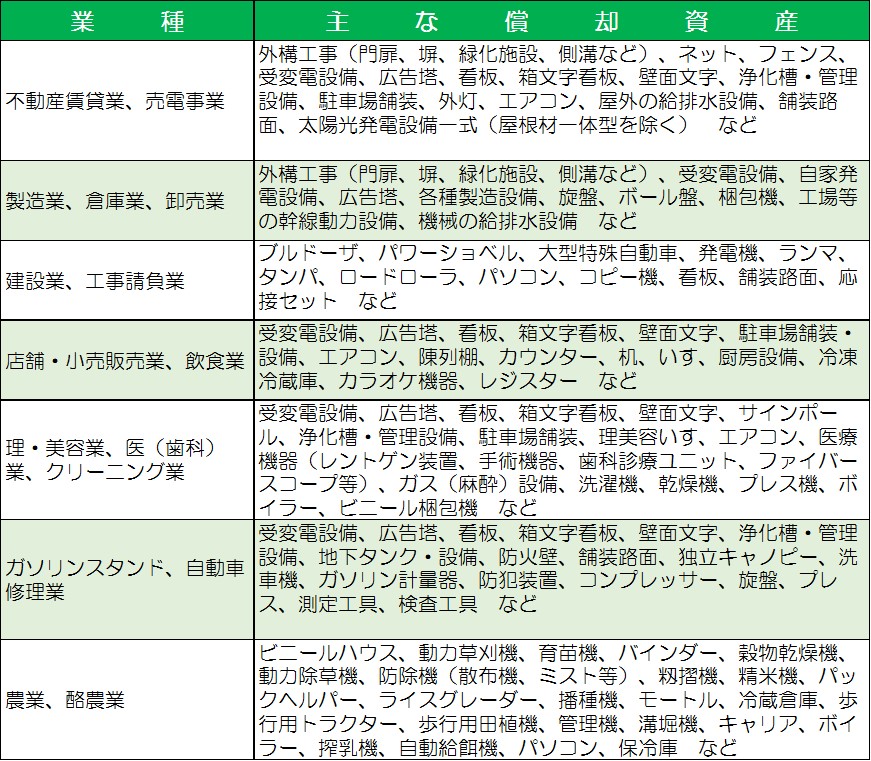

土地・家屋以外で法人税法・所得税法に基づき減価償却資産として計上(固定資産台帳・減価償却明細書)しているものから自動車税、軽自動車税の課税対象となるものや無形減価償却資産などを除いたもの。例えば、下記のものが該当します。

※固定資産税の家屋や軽自動車税などの課税対象となっているものは除く。

【申告期限】

令和7年1月31日

【様式】

![]() 「償却資産申告書(償却資産台帳)第26号様式」(PDF:36kB):151kB)

「償却資産申告書(償却資産台帳)第26号様式」(PDF:36kB):151kB)

![]() 種類別明細書(増加資産・全資産用) 第26号様式別表1(PDF:105kB)

種類別明細書(増加資産・全資産用) 第26号様式別表1(PDF:105kB)

![]() 種類別明細書(減少資産用) 第26号様式別表2(PDF:83kB)

種類別明細書(減少資産用) 第26号様式別表2(PDF:83kB)